背景

2013年に売電事業に参入、現在は全国で発電所を運営

株式会社センコーコーポレーション(以下、センコーコーポレーション)様は、電気設備資材の卸売を行う株式会社扇港電機様のグループ会社です。2013年、本社のある三重県四日市市の扇港グループの遊休地を活用して太陽光発電所の開発・運用を始めたことが、再生可能エネルギーの売電事業に参入したきっかけでした。

「当初は再エネ事業の将来性に期待してというより、遊休地の活用方法を検討する中で、ビジネスとして採算が取れるか未知数だが試しにやってみようという、半信半疑な考えでスタートさせました。」(センコーコーポレーション・前田様)

センコーコーポレーション様にとって追い風だったのは、その当時はFIT制度が2012年7月に始まったばかりで、国が定めた固定買取価格が高い水準を維持していたことでした。事業として十分に成り立つと判断し、全国各地に太陽光発電所を順次開設し、その数を着実に増やしていきました。2024年現在、センコーコーポレーション様は全国でメガソーラー発電所を保有し、売電事業を大きく展開させています。

当時の課題

FIP制度に切り替えて事業が成り立つのか、不透明だった

FIT制度下で売電事業を順調に拡大させていたセンコーコーポレーション様でしたが、2010年代の終わりごろから同業他社と同じように、固定買取価格の下落という〝壁〟に直面します。

「弊社は従業員数20名以下の小さな会社ですので、保有している規模の発電所の運用を行うだけでも経営は成り立ちます。しかし今後、主流がFITから非FITへと移り変わっていくことは明らかで、会社としてさらに成長していくには新しいことにチャレンジする必要があります。そのため、FITからFIPへの切り替えについて検討をはじめたのです。」(センコーコーポレーション・前田様)

前田様ご自身で情報収集をして、制度について詳しく調べていく中で、FIP制度に移行したとしても、FITとほぼ同等の収益が見込めることなどがわかりました。しかし、そのことについて確信を持てなかったといいます。

「人に話を聞くなどして自分なりに調べた結果、FIPに切り替えるメリットはありそうだと考えました。ただ、あくまでも自分で調べられる範囲内での判断ですし、制度自体の仕組みも複雑なので、『自分の理解は正しいのか』『本当に収益は上がるのか』『何か見逃していることがあるのではないか』という、不透明さを完全に払拭することができませんでした。」(センコーコーポレーション・前田様)

課題が解決できた理由

「疑似FIT」と「アップサイドシェアオプション」が決め手に

センコーコーポレーション様が東芝エネルギーシステムズにコンタクトを取ったのも、当初は情報収集のためでした。センコーコーポレーション様は情報収集先として東芝エネルギーシステムズ以外にもいくつかのアグリゲーターとやりとりしていましたが、最終的に東芝エネルギーシステムズと売電契約を締結することに至ったのには、いくつかの要因があります。

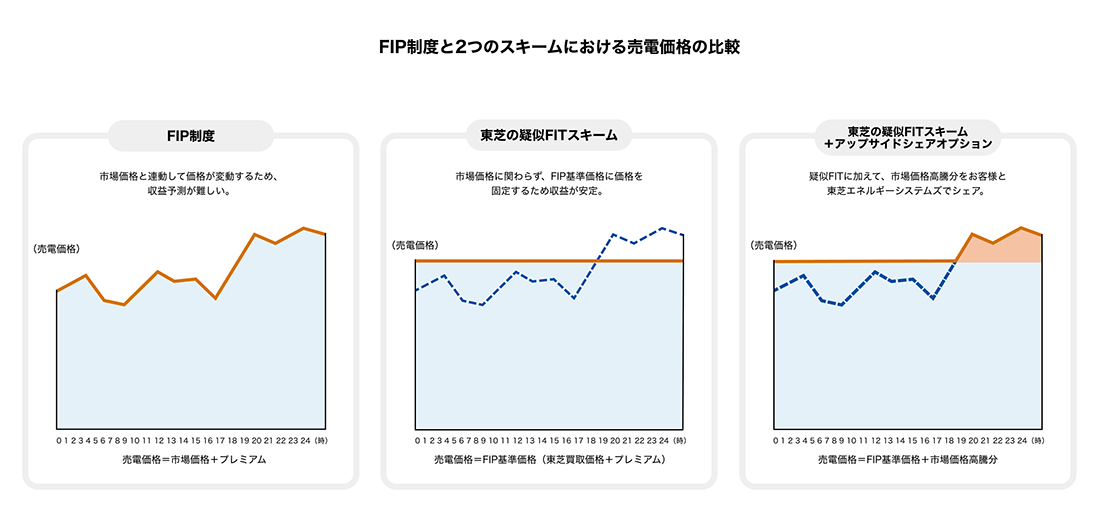

ひとつが、「疑似FIT」と「アップサイドシェアオプション」を組み合わせたスキームです。このスキームを使えば、電力市場の売電価格がFIP基準価格を下回った場合でも基準価格相当の固定価格での収益が保証されているため、センコーコーポレーション様としては安定した収益を見込めます。さらに、市場価格が基準価格を上回ったときには、超過分の一部※が発電事業者に還元されます。

「市場価格が高騰したときに収益が増えることはあっても、下振れしたときに減ることはありません。弊社にとってマイナスになることはないと判断しました。」(センコーコーポレーション・前田様)

加えて、東芝グループへの信頼感も大きく影響しています。

「発電所の建設で東芝プラントシステムさんにお世話になりました。そのときの仕事ぶりから、東芝グループ全体への信頼感が私の中にはあります。ですから、FIP制度でのアグリゲーターも東芝エネルギーシステムズさんにお任せしようということになったのです。」(センコーコーポレーション・前田様)

※超過分の具体的な配分割合は、買取条件のすり合わせ時に決定いたします。

本事例は、「疑似FIT」と「アップサイドシェアオプション」により、FIP基準価格を超えた市場高騰分の利益を、センコーコーポレーション様と東芝エネルギーシステムズでシェアしています。

導入後の効果

4つの太陽光発電所を試験的にFIP制度へ移行

センコーコーポレーション様がFITからFIP制度への移行を行ったのは、福岡県の糸島と嘉麻、三重県の鈴鹿、静岡県の御殿場にある4ヵ所の太陽光発電所です。いずれも2020年以降に運転を開始した発電所であり、FITの固定買取価格はセンコーコーポレーション様が運営する発電所の中では最も低い18円でした。

「FITと、市場価格と連動するFIPで、どのぐらいの収益差が生まれるのか。まずはトライアルとして、FITの固定買取価格が低い4つの発電所を選定しました。」(センコーコーポレーション・前田様)

FIP制度下での運用が始まったのは2024年2月~3月のため、現時点ではどのぐらいの増収効果が得られるのか、具体的な数字はまだ出ていませんが、『アップサイドシェアオプション』で市場価格が高騰した際には(高騰分の一部が)『疑似FIT』の固定買取価格に上乗せされるため、「大いに期待している」と前田様は語ります。

「今回FIPに切り替えた4つの発電所で増収が確認できれば、ほかの発電所でも東芝エネルギーシステムズさんとタッグを組んで、FITからFIP制度への移行を進めていきたいと考えています。」(センコーコーポレーション・前田様)

お客様の声

株式会社センコーコーポレーション

総合営業部 本部課長 前田和哉様

FIP制度への移行だけでなく、蓄電池の設置等で収益を伸ばしていきたい

何事も自分で調べて理解するように心掛けているので、FIP制度についても時間をかけて念入りに情報収集をしました。ただ、新しい制度ですので、不安な点も少なからずありました。そんなとき、東芝エネルギーシステムズの担当者の方に相談に乗ってもらうことで、理解を深め、自分の考えや判断に確信を持てるようになりました。特に手続き関係は非常にわかりづらかったので、いろいろ教えてもらいながら一緒に進めていきました。

今後は、ほかの発電所のFIPへの切り替えのほか、市場価格が高いときを狙って売電ができるように既存発電所への蓄電池の設置や蓄電所の開発も視野に入れています。採算性を考えれば少しでも安価な蓄電池を使いたいのですが、性能や安全性の面での心配もあります。そうした相談もぜひ東芝エネルギーシステムズさんにしていきたいと考えています。

会社紹介

会社名

株式会社センコーコーポレーション(扇港グループ)

設立

1963年

代表者

代表取締役 太田和人

本社所在地

三重県四日市市北浜町8番16号

事業内容

再生可能エネルギー発電事業

URL(扇港グループ)

https://www.senko-grp.co.jp/

この課題を解決したソリューション

FIPでもFITのように収益を安定化させたい(疑似FIT)

OCCTO(電力広域的運営推進機関)から交付されるプレミアムと合算して、FIT価格と同等になるように毎月の買取価格を設定し、FITと同様に収益の安定化を実現します。

※市場価格高騰時に、FIP基準価格を超えた収益分を東芝エネルギーシステムズとシェアする、アップサイドシェアもご提案可能です。詳しくはご相談ください。

- リリース当時の情報です。東芝エネルギーシステムズ株式会社は2026年4月1日に株式会社東芝に統合されました。