【実務直前チェック】2025年 年末調整の重要ポイント~「年収の壁」改正対応で押さえるべき3つの変更~

2025年12月施行の税制改正により、年末調整の実務に大きな影響があります。特に「年収の壁」引き上げに伴う控除要件の見直しや、新たな申告書の導入など、人事・労務部門では早急な対応が求められます。改正点について確認しておきましょう。

【著者プロフィール】

北條 孝枝 ほうじょう たかえ

株式会社ブレインコンサルティングオフィス / APブレイン社会保険労務士事務所

社会保険労務士 メンタルヘルス法務主任者

略歴・経歴

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。

情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

年末調整での主な改正ポイント(2025年12月施行)

ポイントとなる改正点は3つあります。

1. 基礎控除の引き上げ

・控除額:48万円 → 58万円(最大)

・所得制限:合計所得2,350万円以下(給与収入2,545万円以下)

・特例加算:最大37万円(給与収入200万3999円以下)

ポイントとなる改正点は3つあります。

年末調整関係の申告書:変更点と実務対応

2025年の改正により、以下4種類の申告書に変更があります。従業員への案内やシステム設定の見直しが必要です。

1. 扶養控除等異動申告書

控除対象の基準が「合計所得48万円以下」→「58万円以下」に変更

(所得となる収入が給与収入のみの場合、123万円以下が対象)

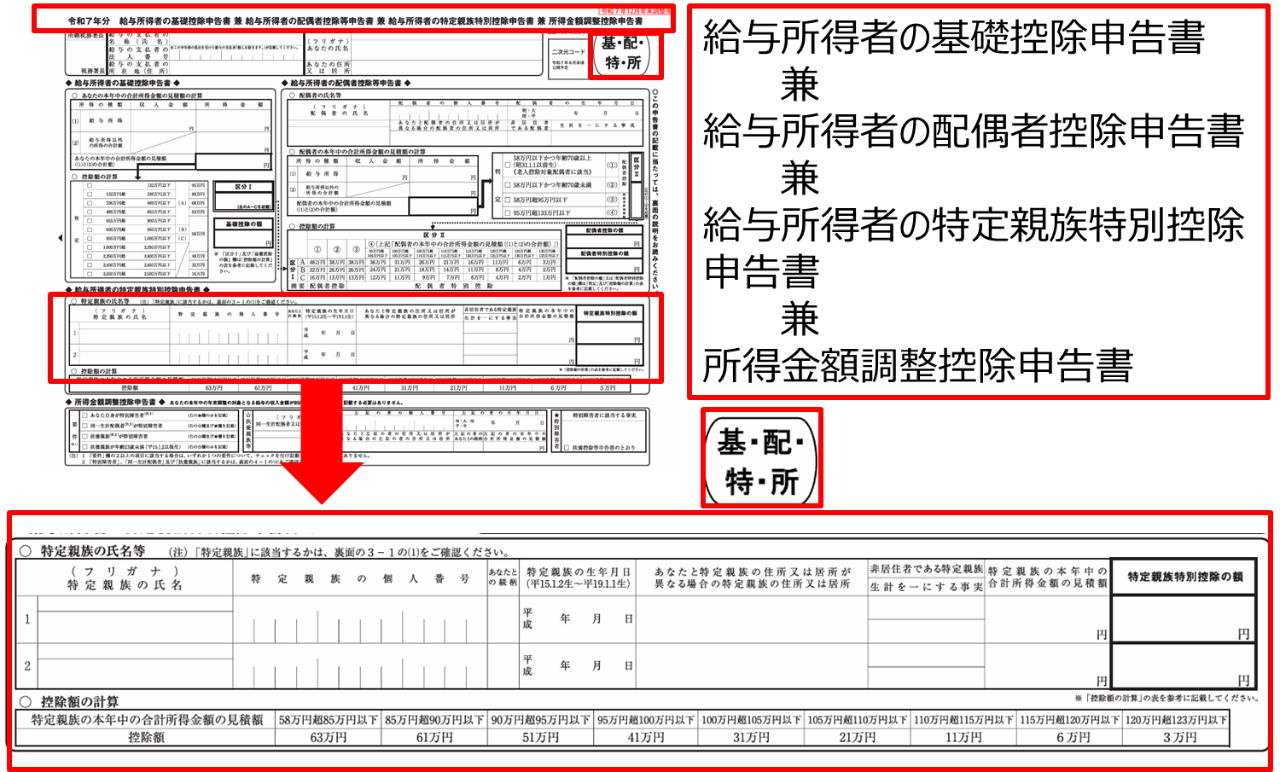

2. 基礎控除申告書

控除額の計算表が改正後の金額(最大58万円+特例加算)に対応

特例加算(最大37万円)あり

※2025・2026年の2年間のみ、さらに3段階の特例加算あり

3. 配偶者控除申告書

配偶者控除・配偶者特別控除の合計所得要件が変更

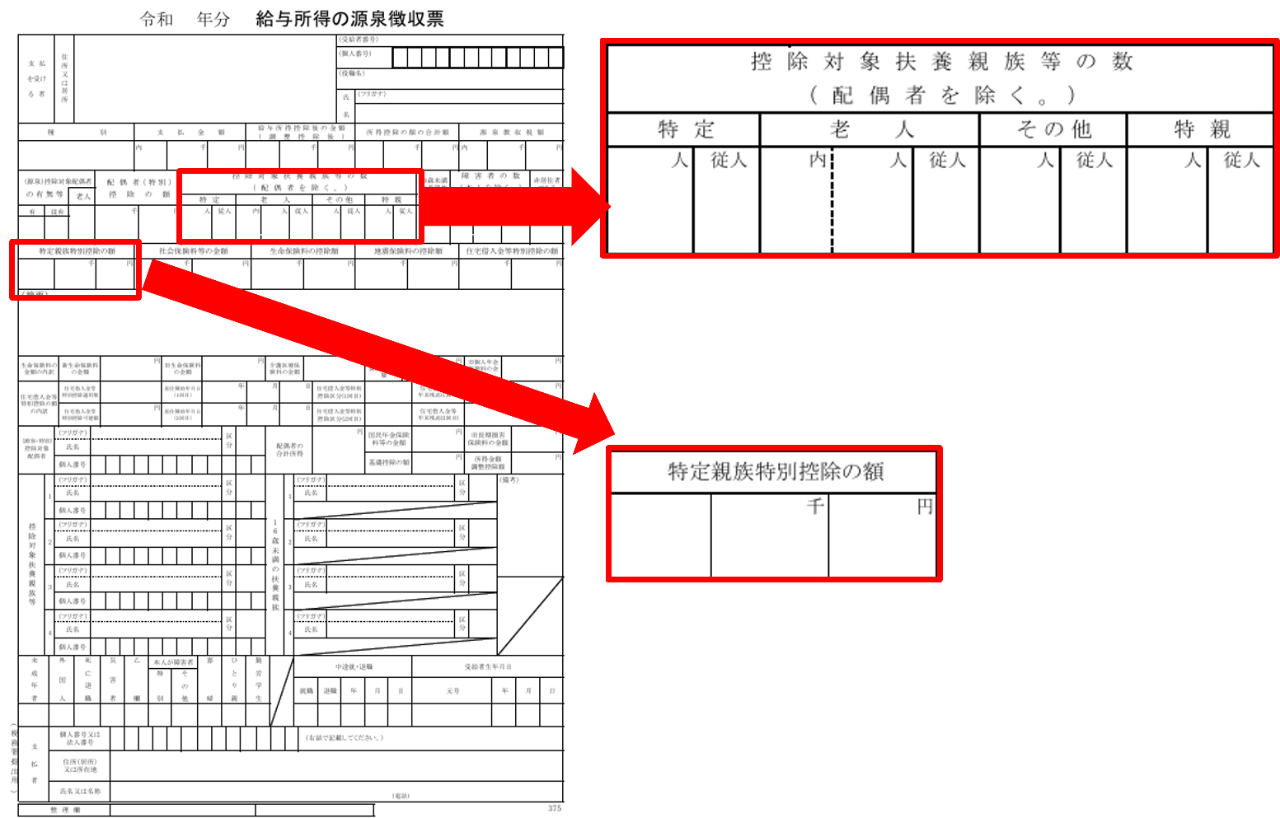

4. 特定親族特別控除申告書

19歳以上23歳未満の子等が特定扶養控除対象親族の合計所得要件を超えた場合に適用あり

基礎控除申告書・配偶者控除申告書・所得金額調整控除申告書との兼用様式

(図1)参照

ポイントとなる改正点は3つあります。

5. 源泉徴収票・給与支払報告書

特定親族特別控除の創設により、新様式に変更

※年末調整前に退職し、年調未済の者に発行する源泉徴収票は新旧のいずれの様式で発行しても構わない

(図2)参照

2026年1月以降の源泉徴収:新ルールに備える

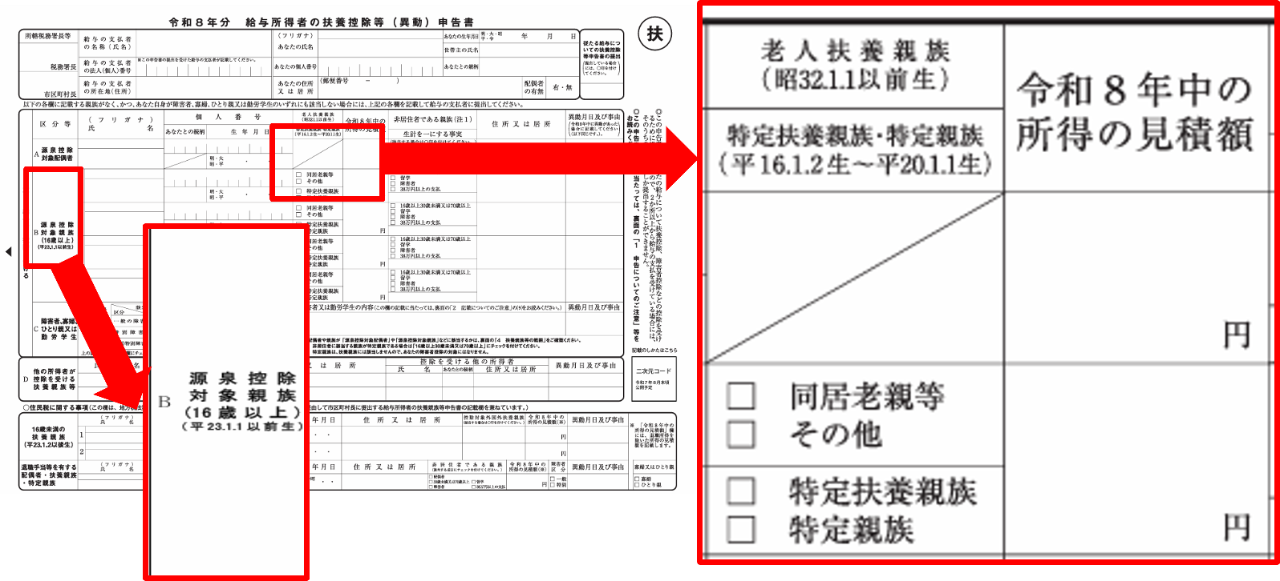

新たに「源泉控除対象親族」という定義が追加されました。2025年の扶養控除申告書から変更された点を確認しましょう。

・合計所得100万円以下(給与収入のみなら165万円以下)の特定親族を扶養控除申告書に記載することで、給与・賞与から所得税を源泉徴収する際に控除対象とする

※特定扶養との違いは合計所得により判定し、いずれかに☑する

・「控除対象扶養親族」→「源泉控除対象親族」へ名称変更

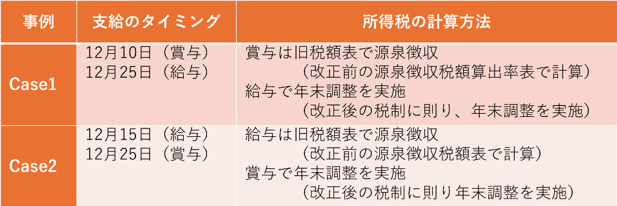

給与・賞与支払時の源泉徴収税額表は税制改正後の表を使用します。

給与額と社会保険料額に変更がなくても、所得税額が変わる方がいらっしゃることになります。(図3)参照

実務対応のチェックリスト

改正への対応を含め、年末調整業務について、以下を確認しておきましょう。

☑年末調整対象者への申告書配布・回収スケジュールの見直し

☑給与・賞与支給日の源泉徴収税額表の適用確認

☑給与システムのアップデート時期の確認

☑新様式帳票(源泉徴収票・給与支払報告書)の出力テスト

☑従業員向けの説明資料・質問対応の窓口等の確認

以上、2025年の年末調整で注意すべきポイントについて解説しました。

従業員には、扶養親族の生年月日や合計所得に含まれる収入の違い等を正しく申告してもらうことが大切です。

お使いの給与ソフトや年調計算システムが改正に対応する、プログラム更新のタイミング等をしっかり確認しておきましょう。

関連サイト