RE100に仲間入り!かしこい再エネ調達でSBTを目指そう

開催日時:2024年3月15日(金) 14:00~15:00

脱炭素化の世界的な潮流の中、日本政府は2050年までの温室効果ガスの排出実質ゼロを宣言しており、カーボンニュートラルはすべての企業にとって向き合うべきテーマとなりました。

再生可能エネルギー(再エネ)を調達し、その比率を上げることは、多くの企業で当たり前となり、既に再エネ100%を達成する企業も出てきています。

一方で、中長期に渡る継続的な調達となるために、「効果とリスクをどのように評価すれば社内で投資判断・合意形成できるのか」 「もっとリスクを抑制した調達スキームはないのか」 「どの事業者から、どのように再エネを買えばいいのか」といったことが分からず、調達が思うように進まない企業も散見されます。

こちらのセミナーでは、アクセンチュアとの知見を掛け合わせることによる東芝の実践事例(脱炭素経営ランキングの10位)と提供価値を説明した上で、長年の電力業界での実績を通じた東芝の様々な再エネ調達(固定価格バーチャルPPAなど)をご紹介します。電力の供給側と需要側ともに多数の実績を蓄積しているため、皆様に役立つ視点をご提供できると考えています。

セミナーをお聞きいただいた後には、非化石証書を組み合わせるなど、自社の状況においてはどのような選択肢が適切かを掴めると思います。カーボンニュートラルの動きを受け、再エネ調達はますます増えていくと想定されています。自ずと価格が動いていくので、先んじて再エネ調達の土地勘を磨くことが、企業価値を上げることにつながると思います。

開催まとめ

日時

2024年3月15日(金) 14:00~15:00(終了)

アーカイブ

セッション1

実践事例に基づく「GHG削減」と「CN投資抑制」の両立に向けて

講演のポイント

- 投資や費用を抑制しながら、CN*を実現するためには、シナリオ分析に基づく定量的な財務インパクトの評価が重要である。

- 外部環境の変化が激しく、将来の見通しが非常に難しい脱炭素・CN*領域においては、常に環境変化をモニタリングしながら、投資・費用を最も抑制できる計画に都度見直して推進していくことが重要である。

*CN…カーボンニュートラル

登壇者

藤野 良

アクセンチュア株式会社

ビジネス コンサルティング本部 ストラテジーグループ

マネジング・ディレクター

~詳しく知りたい方へ~

ダイジェスト

※実際の講演内容を基に作成しております

本日のアジェンダは、3点です。

CN(カーボンニュートラル)に関する潮流

まず、国内外のCNに向けた目標と投資動向ですが、グローバルで見ると様々な国で脱炭素目標が掲げられています。その数は毎年増えており、今では150を超える国々がCNに向けた目標の実現を目指しているという状況です。日本においても、2030年にGHG(温室効果ガス)46%削減、2050年にCNを目指しております。日本では特に2030年から2050年の間の中間目標として、2035年にどういった目標にしていくか、という議論も始まっている状況と認識しています。また、それに呼応して各国で官民の投資動向が活発化してきています。特に米国は50兆円、欧州は140兆円という巨額な官民投資が計画されています。

日本においても、政府の試算に基づくと、今後10年間に官民で合計150兆円の投資が期待されており、大きな金額が動くマーケットになっています。日本でのCNに関する官民投資150兆円の内訳をみると、特に再エネは20兆円という、大きな投資規模になることが見込まれており、脱炭素における再エネの重要性が現れているのではないでしょうか。官民投資150兆円の中で“官”にあたる部分ですが、GX移行債として20兆円規模の支援が計画されています。こちらの支援獲得には、排出量取引等の検討が進んでいるGXリーグに参画するなど、GXに関する相応のコミットメントを行っている企業に対し、支援が向けられる動きになってきています。しっかりと支援を受けながら本気で脱炭素を進めていく、そういった動きが日本でもさらに加速していくという見立てです。国内のSBT認定・コミットの企業数とRE100の加盟数に関しても、いずれも右肩上がりの傾向です。特にSBTは加速度的に社数が増えています。こうした背景もあり、特に足元では2030年に向けてストレッチした脱炭素目標を掲げている企業が増えてきており、結果として、2020年代後半にかけては、各社の脱炭素の取り組みが加速し、その場合、再エネ資源が有限な日本においては、その奪い合いが加速する可能性も高いと考えられます。

東芝×アクセンチュアの知見を掛け合わせた東芝での実践事例

東芝の事例をご紹介する前に、現時点での外部からの評価の一例をご紹介します。先日、日本経済新聞社様より脱炭素経営GX500のランキングが発表され、東芝は昨年度55位から10位へと大きくランクアップを果たしました。後ほど説明するようなGHG削減のプランニングだけでなく、実際に施策を具体化してGHG削減を進めた点が特に評価されたと見立てています。

上記の裏付けとなるような取り組みを以降ご紹介します。

まず、当初東芝グループが抱えていた課題についてご説明します。元々東芝は、GHG削減目標やロードマップに関しては既に作成をしていました。一方で当時は計画の妥当性に確信を持てていなかったこともあり、東芝からアクセンチュアに対して、客観的な目線も含めた計画の評価という相談がありました。また、プランはあるが実行計画まで策定できていない、現状安価な施策(環境価値証書)に頼る計画だが本当にそれで良いのかなど、当時の計画に対していくつか課題も抱えていたのが東芝の状況でした。そうした背景を踏まえ、東芝として取り組んだことは大きく3つです。

1つ目は、そもそもなぜ脱炭素を行うのか、どれぐらい本気で行うべきかという問いに明確に答えるため、経営に対するインパクトを定量的に評価し、その取り組み意義を社内外含めて発信していきました。実施にあたっては、競合他社のベンチマーク等も行いながら、経営層の方々と綿密に議論させていただきました。

2つ目は、そういった定量評価に基づき、ストレッチした削減目標を再設定しました。併せて以前よりも具体化された、実効性のある脱炭素ロードマップを策定しました。

3つ目は、長期間に渡り、策定したプランに基づき、各事業・拠点が主体的に推進していけるための仕組みづくりにも取り組んでいきました。

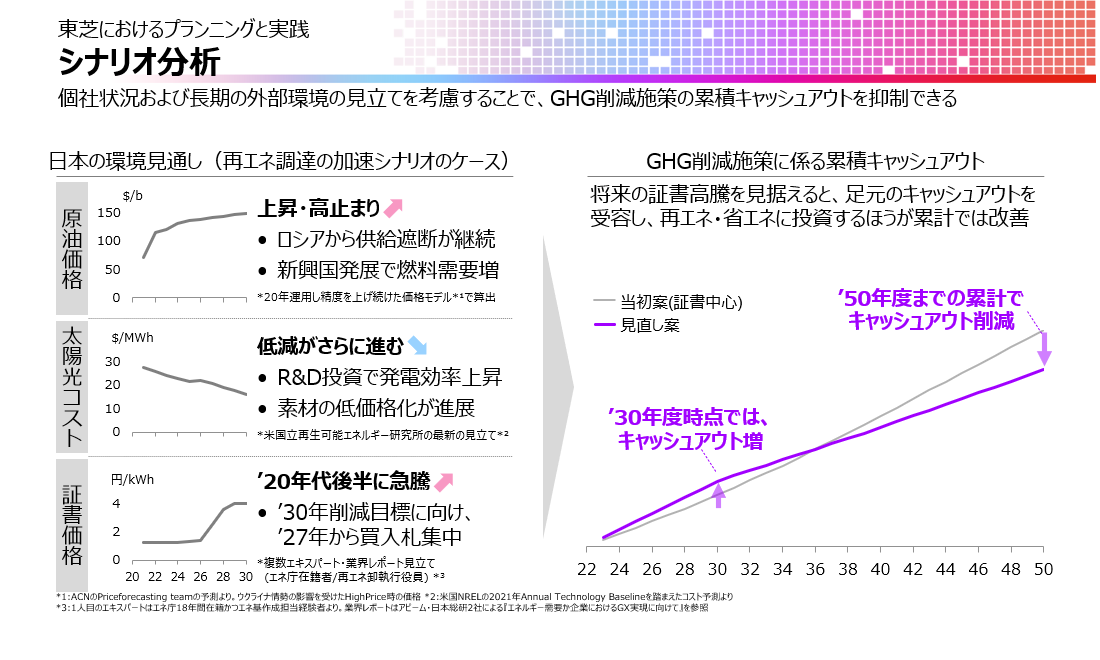

取り組みの2つ目・3つ目を具体的にご紹介します。定量評価についてですが、皆様ご認識の通り、脱炭素・CN領域は外部環境の変化が激しく、将来の見通しが非常に難しい領域です。そこで、我々はシナリオ分析、シナリオプランニングの手法を採用しました。例えば原油の価格、太陽光のコスト、その結果を受けての証書の価格、これらが今後どういった値動きをするのかをシナリオごとに評価し、こうした評価に基づき計画の見直しを行いました。当初は足元安価な証書を中心としたGHG削減を行う計画でしたが、足元のキャッシュアウトを受け入れて再エネ・省エネに投資した方が将来の累積キャッシュアウトを大きく減らすことができると定量評価して、計画の見直しを行いました。結果として企業価値を毀損しないプランに見直すことができました。

[画像クリックで拡大]

次に、シナリオ分析に基づき、GHG削減目標もストレッチする形で再定義しました。SBT(1.5℃目標)に合致し、かつ、競合他社比較でも遜色のない、踏み込んだ目標を再定義しました。次に、見直したプランに基づき、ロードマップへの落とし込みを行いました。具体性・実効性を担保するべく、各事業に携わる関係者とも密にコミュニケーションをとりながら、落とし込みを進めていきました。

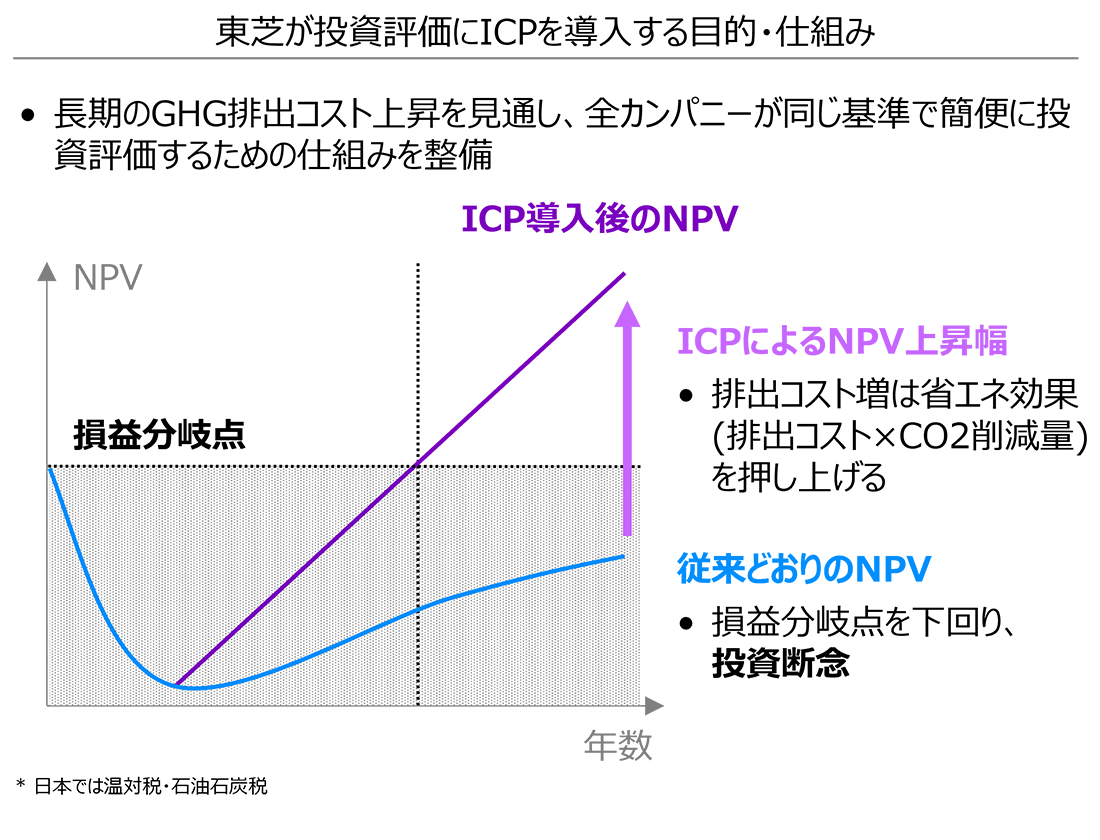

加えて、策定したプランに基づき、削減実行を長期に渡り回していくことが重要なため、東芝ではICP(インターナル・カーボンプライシング)を設定しました。

[画像クリックで拡大]

さらに、プランの策定やICPの設定を行っても、各事業や拠点によっては、足元の利益を毀損してしまう削減施策には踏み込みづらいという事象もありました。こうした事象への打ち手として、元々の業績評価の非財務項目へ脱炭素の要素を組み込み、役員や事業の業績に反映させるということを実施しました。ここから、プランに沿って施策推進していくわけですが、施策によっては先行的で難易度の高いものもあると考えています。そうした施策については、各拠点の中から先行して実施いただけるところを募り、そこでの活動をショーケース化して横展開していくことにも取り組んでいきました。

実際にいくつか東芝の事例をご紹介します。

1つは省エネ施策になります。東芝のある事業所では、コジェネやボイラーなどの様々なエネルギー源に加え、冷水や温水の蓄熱槽も有し、それらを使用した生産プロセスも複数にまたがるなど、複雑なプロセスゆえに、人手での最適化に限界があるという状況でした。

そこで工場内の複雑なエネルギーの流れをデジタルデータ化し、最適解を見出すアルゴリズムを使いながら、どのように運転すれば最適かというのを可視化して、CO2やエネルギーコストを削減していく、いわゆるデジタルツインの施策に取り組みました。

さらには、再エネの導入にも取り組んでいます。オンサイトPPAの導入を予定していると共に、昨今注目されているバーチャルPPAも導入しました。このように、策定したプランに基づき積極的な再エネ調達を推進しています。再エネ調達に関しては、セッション2で詳しくご説明予定です。

東芝×アクセンチュアの知見による価値提供(他社展開)

東芝での取り組みから得た知見等に基づいて、お客様に対してサービスを展開しています。2022年に東芝×アクセンチュア共同でお客様の脱炭素を推進していくことを、両者揃ってプレスリリースさせていただきました。現在様々なサービス提供を進めております。プランニングやロードマップの策定、経営インパクトの評価などをご支援するGXコンサルティング。Scope1/2にかかわる再エネの供給や省エネなど実行施策のご支援、会社様によっては原料・燃料転換や、カーボンオフセットの支援。Scope3では昨今関心が高まっているGHG排出量の見える化や、Scope3の削減施策推進まで幅広くご支援をしております。東芝、アクセンチュア両者の知見を持ち寄ることで、一貫してご支援できるところが特徴と考えております。

GXコンサルティングの事例として、A社に対する支援事例をご紹介します。A社では元々東芝と同じように目標設定をしてロードマップを策定していました。また施策として、省エネやオンサイトの太陽光などをプランに組み込み実行されていました。しかし、それでもなお目標に対して、必要なCO2の削減量にギャップがあり、これをどう埋めるかという課題を抱えていました。また、CO2フリーの電力メニューへ一部切り替えていましたが、こちらが単年契約になっており、本当に単年契約をこのまま続けて良いのかという課題感もお持ちでした。

そこでまずA社に対し実施したのはシナリオ分析になります。いくつかのシナリオを作り、それぞれの外部環境がどう変化するかというのを最新状況に基づき考察・分析し、主要な定量パラメータがどのような数値になるのか、例えば、LNGの価格がどう動くか、原子力の発電量がどう変わるか、再エネの需要量がどう変わるか、などをシナリオ毎に定量評価していきました。それらを踏まえ、再エネの調達価格が、非化石証書も含めた調達手法ごとにどう変化するかをシナリオ別に推計しました。

こうしたシナリオ別の価格の推移を踏まえながら、いくつかのケースの再エネ調達計画を定義しました。例えば、CO2フリーの電力メニューを中心としながら、証書を組み合わせていくケース。CO2フリーの電力メニューは継続しそこにオフサイトPPAを入れ込むケース。オフサイトPPAに積極的に切り替えるケースと、そういった各ケースに対して、各シナリオが発動した時にどういった価格インパクトを及ぼすのかを評価し、最終的に、累積のキャッシュを最も抑制できるような調達計画に落とし込んでいきました。

まとめになります。

1つ目は、CNの取り組みは、各国の政治動向などの影響を受けやすいものの、長い目線で見れば、日本における脱炭素の取り組みは今後も着実に進んでいくと考えています。

2つ目は、投資や費用を抑制していくためには、特にシナリオ分析に基づいた財務インパクトを評価することが有効と考えています。

3つ目は、プランは1度策定すれば終わりではなく、外部環境の変化が激しいため、常にモニタリングしながらアップデートを続けていくことが非常に重要と考えています。

Q&A

RE100などの認証が、どのような役に立つのか? 他と何が違うのか知りたい。

RE100は、国際イニシアチブの中で知名度が高いこともあり、ESG投資において選定基準になりやすいという利点があります。それ以外にも、消費者へのアピールにも活用できると捉えている企業もあります。

今後の非化石証書の価格についてどのような見込みかご教示ください。

再エネ価値取引市場におけるFIT非化石証書についてのご質問と推察しました。

今後の価格見込みに関しては、非化石証書の需要/ニーズと供給のバランス等に依存するため、価格を正確に見通すことはハードルがあります。ただ、本講演の中でも触れさせていただいた通り、需給バランスなどがどのように変化するかを一定の蓋然性ある振れ幅のシナリオを策定して、各シナリオでの証書価格の見込みを定量評価し、そのシナリオに応じた自社の経営インパクトを評価していく手法が有効と考えています。

Scope1の削減についての取り組みを教えてください。

東芝の事例なのか、世の中的なのかというところで少しお答えが変わってくると思います。

Scope1に関しては、特に手のつけやすいところは皆様取り組んでいらっしゃると思っています。具体的には運転の最適化など、大きく変更を加えない中での省エネや、ヒートポンプなど、ある程度成熟した技術で費用対効果も得やすい取り組みは活発化していると感じています。

ただ、企業によっては、省エネの取り組みは進めているものの、データをしっかり活用しきれていないというケースもあります。実際に我々がご支援させていただく中でも、データを見ると現場の方の意見や考えと異なる省エネ施策が出てくるということもあり、その結果さらなる省エネが進むというケースもあります。また、新しい技術を活用したGHG削減に取り組む企業も少しずつ増えてきてはいます。新しい技術の場合、費用対効果が出づらいことが多いですが、会社によっては、本編でご説明したようなICPを設定して、将来の横展開を見据えながら、先行的に一部の工場で取り組むケースも出てきています。

今回の取り組みで、コストの削減は出来たのでしょうか?

今回いくつかの事例をご紹介させていただきましたが、コストの削減が出来た、ないしは出来る見立てを持って動いてる事例の紹介が中心となります。もちろん、施策によってはコストアップにつながってしまうものもありますが、特に省エネ関係はコストも下げながらGHGを下げることができる施策が多いと考えています。

東証プライム企業に2026年から情報開示が求められようとしていますが、その実現性や企業の対応についてお話いただきたい。

サステナビリティ基準委員会(SSBJ)が検討している日本版のサステナビリティ開示基準の件だと認識しました。実現性がこの開示基準の発行是非ということであれば、その実現性は非常に高いと考えて良いと思います。スケジュールに関しても、現時点では提示された通りに適用される前提で備えていった方が良いと考えています。その上で、各企業の動向ですが、情報開示の件だけが影響しているわけではありませんが、現在の有価証券報告書を出すタイミングでGHG排出量を出す必要がありますので、データ収集に関するガバナンス体制を組んだうえで一時的ではなく定常的に吸い上げていくための仕組みの導入が、重要になってくると思ってます。実際に、Scope1/2に加えてScope3の排出量をグローバル含めてどう可視化していくのかというご相談は、直近かなり増えていると感じています。

講演でお話したサービスを確認する

■GXコンサルティング

■再生可能エネルギー調達

セッション2

需要側におけるカーボンニュートラルに向けた再エネアグリゲーションサービスについて

講演のポイント

- 再エネの価値が見直されるなど再エネを取り巻く環境が変化し、社会からの要請も強まる中で再エネを積極的に導入しRE100などのイニシアティブに参画することが企業価値の向上につながる

- 東芝は長年、電力の安定供給に寄与する中で培った技術を基に、幅広い再エネ調達メニューを有し、お客様のニーズに合ったご提案が可能である。

登壇者

石田 賢司

株式会社東芝

ES国内営業統括室 カーボンニュートラル営業部 VPP・顧客総合窓口

グループマネジャー

~詳しく知りたい方へ~

ダイジェスト

※実際の講演内容を基に作成しております

今日は「需要側におけるカーボンニュートラルに向けた再エネアプリケーションサービスについて」ご紹介の方させていただきます。

本日のアジェンダは、2点です。

再エネを取り巻く環境

第6次エネルギー基本計画では2030年度断面で再エネ比率を36%~38%に引き上げ、気候変動サミットでは2013年度比でGHG(温室効果ガス)を46%削減、2050年に関してはGHG排出量を実質ゼロにするという目標が定められています。また、2030年の電源ベストミックス水準ですが、2030年までは太陽光が中心になると言われています。PV導入量に関しては2019年度が60GWのところが、2030年には約2倍の120GWが必要とされています。その先の2030年以降に関しては、洋上風力が増える見込みで、2040年頃には洋上風力で30~45GWが目標とされています。こうした潮流の中、改めて自然変動電源の価値が見直されています。最近は落ち着いていますが、1~2年前は電気代が上昇しました。そういったこともあり、エネルギー自給率の向上に貢献する部分と、出力の変動はありますが燃料費がかからないため価格が安定している部分、リスク分散につながるという部分で再エネの価値が見直されていると思っています。

再エネ普及の課題として大きく3つあると思います。再エネの自立化、地域との共生、系統対策の3つです。東芝としては、アグリゲーターとして再エネの自立化の課題解決に積極的に取り組んでいきたいと考えています。

脱炭素経営による企業価値の向上も、昨今言及されています。

気候変動に対応した経営戦略の開示(TCFD、CDP)や、脱炭素に向けた目標設定(SBT、RE100)が企業価値向上につながると考えています。カーボンニュートラルへの対応が遅れる企業のリスクを指摘する声も増えていると思います。例えば、資金調達のコスト増加や、環境評価やブランドが低下するリスクは言われていますし、株主から訴訟を受けるリスクもあると思います。

東芝が提供するアグリケーションサービス

東芝は長年、電力の安定供給をビジネスとして担っており、発電/需要側の予測、または蓄電池や火力との調整などの技術を持っています。そうした技術を活用し、アグリケーションサービスを展開しています。我々東芝はアグリケーションサービスを2年前から開始しました。フィジカルPPAから開始し、順次発電事業者や小売電気事業者、需要家、投資家の皆様からニーズをいただきながら、メニューを拡充しています。本日はバーチャルPPA、フィジカルPPA、オンサイトPPA、自己託送についてご紹介します。本日はご紹介しませんが、PV併設蓄電池や、系統直付蓄電所もメニューがございますので、ご興味があれば是非東芝にご相談いただければと思います。

バーチャルPPA

バーチャルPPAとは何か?ですが、発電事業者が発電した電気をJEPXの卸電力市場に売電し、非化石価値を非化石証書にして需要家に届けるスキームです。需要家は、発電事業者とバーチャルPPAの契約を締結し、小売電気事業者と電力契約を提携しますが、最大の特徴は、既存の電力契約の変更をする必要がないことです。一般的なバーチャルPPAだと、固定価格(ストライクプライス)を設定し、市場価格の差額を決済する取引が一般的と思います。

バーチャルPPAに関し、よくいただく質問を3つご紹介します。

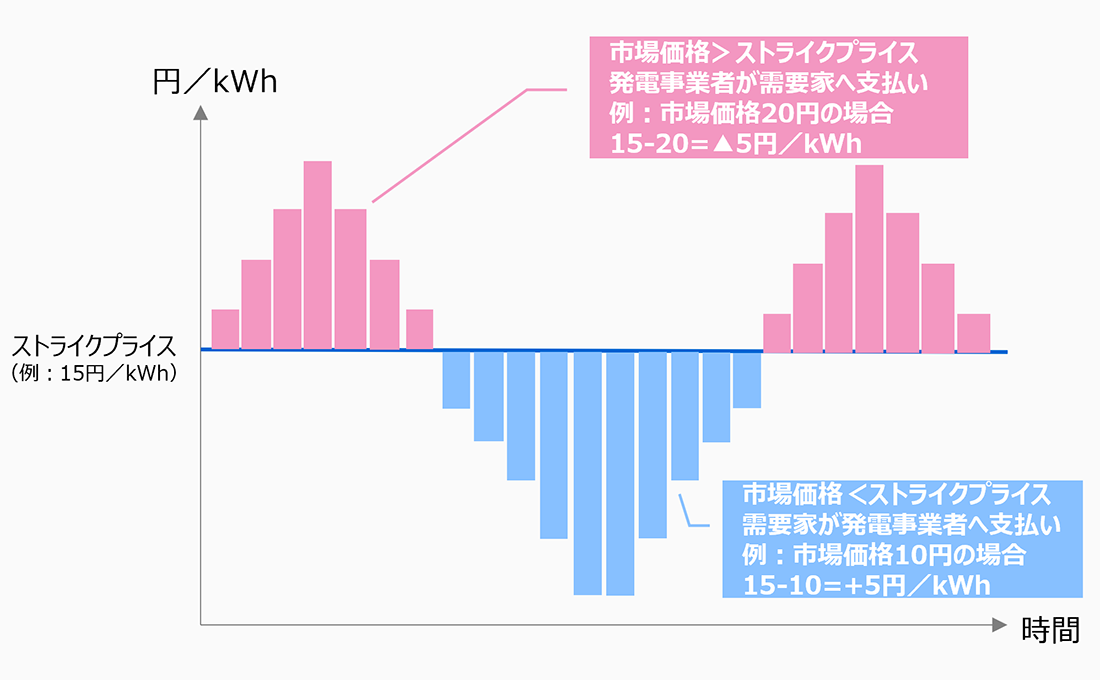

1つ目ですが、「バーチャルPPAの固定価格(ストライクプライス)はどう決まるか?差金決済とはどのような決済方法か?」というご質問を多くいただきます。ストライププライスは、売り手と買い手の合意価格となります。市場の値動きを含めた、収益シミュレーションから算出するのが一般的と思います。差金決済は、市場価格が低下した場合、それを補填するために非化石価値の価格が上昇します。つまり需要家が発電事業者に差額をお支払いする形です。一方で市場価格が高騰した場合は、マイナス分が需要家に還元される形になります。

以下にモデルを記載しています。ストライクプライスが15円/kWhだった場合、例えば30分値の価格が20円とすると、15-20で-5円となりまして、その5円分が発電事業者から需要家に還元されます。逆に、市場価格が10円だった場合、15-10で+5円になりますので、その5円分を需要家が負担する形になります。

[画像クリックで拡大]

続きましてよくある質問の2つ目です。「バーチャルPPAによる非化石証書と、市場から調達する非化石証書の何が違うのか?」という質問です。需要家が調達する非化石証書は、FIT非化石証書と非FIT非化石証書の2つになります。バーチャルPPAに関しては、非FIT非化石証書になります。非FIT非化石証書は、2022年2月から発電事業者が直接、需要家と契約することができるという形になっています。FIT非化石証書の特徴は、市場の価格で買うということです。現状は非常に安価でも、今後の価格上昇のリスクを有しています。また、単年契約になりますので、長期固定化できないことがリスクになると思います。非FIT非化石証書は、特定電源から長期で固定価格でも購入ができるということ、FIT非化石証書にはない追加性をPRできることがメリットです。RE100を施行されている会社としては、非FIT非化石証書が優先されるのかと思います。

3つ目です。「バーチャルPPAはデリバティブ取引に当たらないのか?」というのも多く質問されます。METIから公表の「バーチャルPPAの差金決済等に係る商品先物取引法上の考え方の公表について」を紹介します。個別の契約ごとにその内容をまず確認する必要がありますが、一般論として差金決済については、当該契約上、少なくとも以下の項目が確認でき、全体として再エネ証書等の売買と判断することが可能であれば、商品先物取引の適用はないと考えております。

以下の項目というのが、取引の対象となる環境価値が実態のあるものであること(自称エコポイント等ではないこと)、発電事業者から需要家への環境価値の権利移転が確認できることとなります。内容については個別の判断というところもありますので、公認会計士にご確認いただくのが一番間違いないと思います。

フィジカルPPAとバーチャルPPAの需要家目線での比較を紹介します。

フィジカルPPAのメリットは、再エネを長期安定価格で調達できること。燃料費や、補助金などを活用すると割安になること。また、生グリーン電力であるというところになります。デメリットとしては、小売電気事業者との負荷追随契約の調整が必要になってくること。エリア跨ぎが困難であること。将来の価格が不透明なため長期契約を躊躇しがちであることが挙げられます。

バーチャルPPAのメリットとしては、既存の電力契約を継続できること。エリア跨ぎができるということが挙げられます。デメリットは、足元の再エネの割安感を享受できないこと。証書調達との違いが少ないこと。市場値差のリスクの負担が挙げられます。

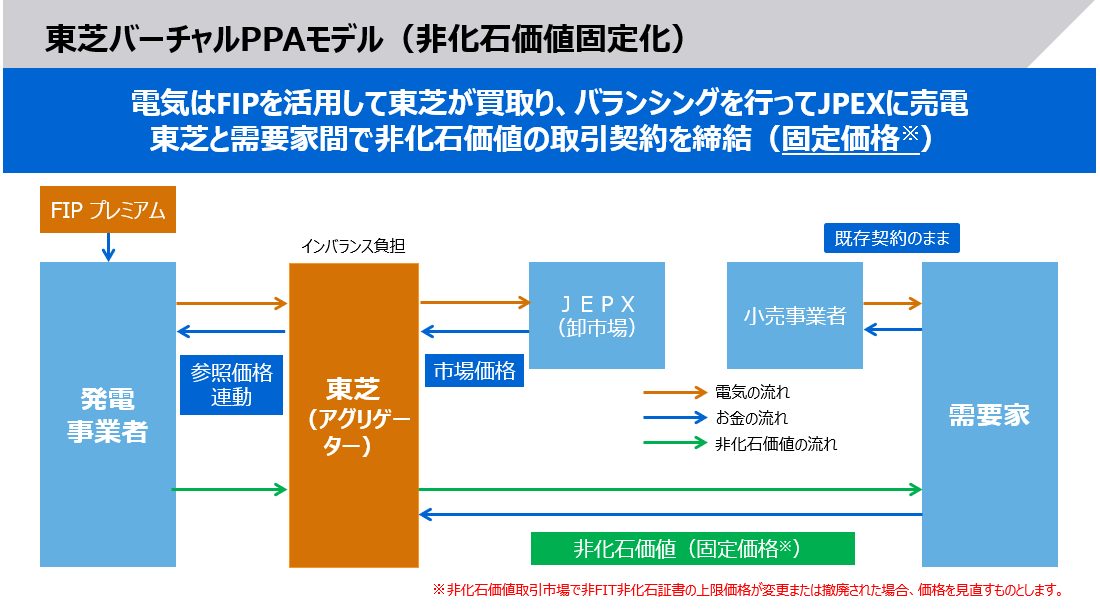

東芝のサービスは、市場値差のリスクの負担を軽減できないかと考えております。

東芝では、我々がアグリゲーターとなり、需要家とバーチャルPPAの契約を締結し、非化石価値を固定価格で提供するというモデルでサービス提供しております。

[画像クリックで拡大]

20年という長期契約になるケースが多いと思いますが、そうした中で価格リスクが見通せず、価格を固定化したいというご要望があれば、ぜひ東芝にお声がけください。

実際の事例をご紹介します。

東芝の川崎本社では、上記のスキームでバーチャルPPAによる電力調達を開始しました。鹿児島県にある太陽光発電所からバーチャルPPAで証書を調達しています。一般的なバーチャルPPAに関しても東芝はサービス提供しています。発電事業者のレノバ社様とプレスリリースさせていただいた事例をご紹介します。レノバ社様が発電した電気を、東芝が買い取り、インバランスリスクをすべて東芝で負担したうえで、JEPXに売電し、売った電気から東芝の手数料を引かせていただいて、レノバ社様にお戻しさせていただく。非化石価値に関して、レノバ社様から直接需要家にお届けするというスキームです。

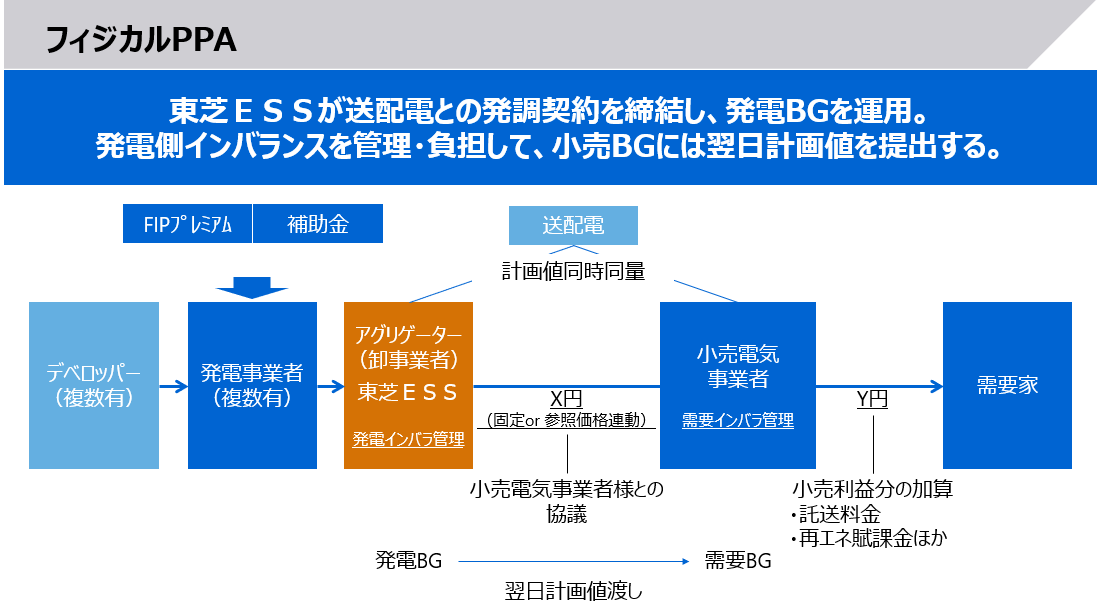

フィジカルPPA

Non-FITの世界になると、どのように電気を売るのか、計画値をどのようにして毎日提出すればよいかが分からないという発電事業者は多くいらっしゃいます。一方で、小売電気事業者、需要家側としては、どのように再エネを調達して良いか分からない、リソース・ノウハウが無い会社も多いです。東芝は、そういった発電事業者と小売電気事業者・需要家を、マッチングするようなサービスを提供しています。具体的にご紹介すると、発電事業者から東芝が電気を買い取り、発電サイトごとに、送配電との発調契約を締結し、東芝の方でインバランスをすべて負担させていただきます。その上で小売電気事業者さんに電力を卸させていただくという形です。

[画像クリックで拡大]

実際の事例をご紹介します。

SMFLみらいパートナーズ社様とプレスリリースさせていただいた事例です。こちらは、FIP制度を活用し、疑似FITと我々呼んでおりますがあたかもFITのように、東芝の方で長期に固定単価で電気を買い取るモデルです。買い取った電気は、JEPXに売電したり、SMFLみらいパートナーズ社様と関係のある需要家に再エネを卸させていただいています。

オフサイトPPAに関しては、建設費の半分を支援する補助金もあります。サービス提供する中で、発電側の売りたい価格と、小売電気事業者・需要家の買いたい価格に、値差があると思っています。その値差を埋めるためには、こういった補助金の活用が有効だと考えています。

補助金活用の事例です。

令和3年度の事例ですが、発電事業者の日本BSL様で補助金を申請の上、発電所を建設いただき、発電した電気を東芝の方で買い取り、小売電気事業者兼需要家の日本生活協同組合連合会様、地球クラブ様へお売りさせていただいた例がございます。

オンサイトPPAによる余剰電力買取

昨今、非常に多くお話をいただいております。理由としてはFIPの基準価格に由来します。

2024年度の太陽光発電の屋根設置10kW以上の場合、FIP基準価格が12円/kWhとなっています。過去年度や地上設置と比べ基準価格が高くなっていることや、屋根設置のため土地の造成が不要ということもあり、事業が成立しやすいということで、非常に多くのお話をいただいています。余剰電力買取のモデルについてご説明します。我々の方で買取らせていただきますが、余剰電力量によって買取の方法を変えております。と言うのも、例えば土日だけ電力余剰が多い場合、その時間の市場価格は安価になり、固定単価で買取るのは難しいため、市場に売電した価格から手数料を引いた市場連動で買取させていただいています。また、倉庫のように多くの余剰が出るといった場合は、固定単価で買取らせていただいております。目安として余剰が70%程度を超えると、固定単価での買取になってくると思います。

再エネ自己託送

自己託送とは、発電側と需要側に資本関係があり、電力の売買ではなく、電力の融通という形で行う調達手段です。昨今、自己託送要件の厳格化がありました。そうした背景もあり自己託送は需要が少ないと思っていましたが、遊休地を活用したい需要家や、需要家の関係会社で発電事業を行っている会社というのは結構いらっしゃり、根強く引き合いをいただいています。

最後になります。東芝は電源種別・容量に限らずアグリケーションサービスを提供しております。

また、太陽光から陸上風力、洋上風力、小水力からバイオマス、廃棄物まで幅広く提供しています。再エネについて、お悩みごと・お困りごとがありましたら、最適なご提案ができると思いますので、お気軽にお問い合わせください。

Q&A

今後の再エネ導入の最適な対応とそのリスクについて教えてください。

我々のご提案の順序としては、①自家消費、②補助金を活用したオフサイトPPA、③バーチャルPPAになります。それぞれメリット、デメリットや適用要件がございますので、個々にご提案させていただければと思います。

オフサイト・フィジカルPPAで部分供給を行う場合、小売電気事業者が2社となる場合、託送料金は小売り事業者2社から送配電事業者へ払うのでしょうか? 1社で取りまとめるのでしょうか?

また、宅送料金の按分方法は、kWhは重量課金で、kW課金分はどのように按分されるのが一般的でしょうか?

託送料金は、小売り電気事業者2社がそれぞれ支払います。電力会社によってルールが異なるかもしれませんが、ある案件で実施した例ですと、kW課金分については、再エネ側のPCS容量とし、その値を上回る値については負荷追随側の小売り電気事業者が支払いました。kWhについては、それぞれの計測値になります。

ペロブスカイト太陽光電池の開発状況について。また、既存ビルへの適用可能性について。

国のグリーンイノベーション基金に参画し、現時点、研究開発途上となります。ビル・建物への適用には耐久性、意匠性、考案方法などの課題があり、課題解決により適用可能性は高まると考えております。

水素サプライチェーンをどのようにして何から社会の中に構築していくのか教えてください。

経済産業省の支援制度を受けたクリーン水素の輸入が拡大し、安価な水素の流通・利活用か活発化していくと想定します。特に各企業の工場で脱炭素化に向けた電力・熱・モビリティの水素化が進むという想定です。当社では水素の利活用として大規模燃料電池による電力・熱の供給を行っています。

RE100などの認証がどのような役に立つのか。他と何が違うのか知りたい。

①化石燃料に関するリスクを回避できる: 再生可能エネルギーの導入により、企業は環境への貢献度が高まり、リスクを軽減できます。

②投資家からのESG投資を呼び込みやすくなる: ESG投資家は環境・社会・企業統治に配慮している企業を重視し、RE100参加企業は高い評価を受けやすくなります。

③再生可能エネルギーの導入でコストダウンできる: 再生可能エネルギーは長期的には安定した価格で電力調達が可能であり、コスト削減に寄与します。

講演でお話したサービスを確認する

■再エネアグリゲーションサービス

次回予告

東芝では今後も東芝GXセミナーの開催を予定しています。カーボンニュートラル、GX(グリーントランスフォーメーション)に関する社会潮流から、東芝の最先端の取り組みまで広く深くご紹介します。次回の予定が決まりましたら、東芝のGXサービスWebサイトにてご案内いたします。乞うご期待ください!

東芝のGXサービスのご紹介

脱炭素社会に向けたロードマップ作成から施策実行までカーボンニュートラルの実現を支援

東芝のGXサービス

脱炭素社会に向けたロードマップ作成から

施策実行までカーボンニュートラルの実現を支援